消費者金融の借り換えローンは総量規制対象外。総量規制の借金を借り換えることで総量規制オーバーで年収の1/3以上の借り入れが可能です。アイフルはネットで通常申込後の電話連絡で「他社からの借り換えを希望」と伝えると、総量規制オーバーの「借り換えMAX」を案内してもらえます。ただし注意すべき点もあるので記事を読み進めてください。

年収の1/3近くまで借入あるけど、もう少しお金借りたい・・・。

キャッシングで枠いっぱいだけど銀行カードローンは審査に落ちそうだし・・・。

総量規制オーバーでも借りれる消費者金融はないの?

アコムやプロミスなど消費者金融系カードローンでお金を借りている人で、借入総額が年収の1/3という、いわゆる総量規制の制限にかかりそうな方もいるでしょう。

管理人

管理人総量規制ギリギリの借金がある方がさらにお金を借りる必要に迫られ、年収の1/3以上の借り入れをしなくてはならなくなったらどうすればいいか、詳しく解説します。

総量規制オーバーで借りれる方法1:消費者金融での借入の一部を銀行カードローンに借り換える

借入総額が年収の1/3の総量規制の制限にひっかかってしまいそうな時、有効な方法の一つに「銀行カードローンへの借換え」があります。

銀行カードローンは総量規制対象外です。

銀行カードローンを契約し、今の消費者金融やクレカのキャッシングでの借入の一部を銀行カードローンに借り換えるのです。

ここでは総量規制で制限される借入を、総量規制対象外の借入に移し替えることが目的です。

今の借入の全額を銀行カードローンに借り換える必要はありません。

仮に銀行カードローンで10万円の融資枠しかつかなかったとしても、今の消費者金融での借入を10万円そちらに移動すれば、総量規制対象の消費者金融の融資枠に10万円の余裕ができることになります。

ただし、借り換え目的の銀行カードローンは審査が厳しくなっている!

2017年初頭から、銀行カードローンによる返済能力を超えた過剰融資が社会問題化し、銀行カードローンでも総量規制による年収の1/3を超える金額の借入は難しくなりました。

同時に消費者金融での借入の一部を総量規制とは別枠の銀行カードローンに借り換えるというこの手法も、債務超過や多重債務を引き起こす原因として指摘されています。

現在でも銀行は金融庁から

- 過剰な貸付けを防止するための融資審査態勢(年収証明書の取得、融資上限枠の設定など)が構築されているか

- 保証会社の審査に過度に依存していないか

- 融資実行後も定期的に顧客の状況変化を把握しているか

等を調査・監督されている状況であり、他社借入がある人への融資姿勢は非常に消極的です。

金融庁としては、各銀行の業務運営が適切に行われているか、引き続きモニタリングしていくとともに、今回の調査で不十分と認められた点について具体的な改善を促し、業界全体の業務運営水準の引上げに向けた取組みにつなげていきます。

引用元:平成30年8月22日金融庁「銀行カードローンの実態調査結果について」

銀行カードローン各社は現在、借り換え目的の申込みに関しては審査が厳しくなり、消費者金融で他社借入件数の多い人は審査に落ちやすくなっています。

管理人

管理人かつては総量規制を超えてお金を借りる手段として人気の銀行カードローンも、今は厳しいと言えますね。

総量規制オーバーで借りれる方法2:現在の借入の一部を貸金業法に基づく借換ローンに借り換える

銀行カードローンでの借り換えが難しくなっている現在、総量規制オーバーで借りるための借り換え先として主流となりつつあるのが、消費者金融各社が取り扱っている「貸金業法に基づく借換ローン」です。

貸金業法に基づく借換ローンは消費者金融が取り扱ってはいますが、顧客に一方的有利となる借り換えであれば総量規制の例外対象となり、年収の3分の1を上回る総量規制オーバーでも借りれるようになります。

「例外」に分類される契約は、返済能力に問題がない場合、または借入れの必要性・緊急性が高い場合に、年収の3分の1を超えることとなる貸付けが例外的に許される契約類型を指します。

引用元:日本貸金業協会「総量規制が適用されない場合について」

総量規制オーバーの貸金業法に基づく借換ローンは金利も下がる

総量規制オーバーの貸金業法に基づく借換ローンに借り換えるメリットとして、今の借金を総量規制対象外の借入に移すことで総量規制の枠に余裕を作る以外に、金利面でもある程度のメリットがあります。

総量規制の例外貸付は借換え後の金利が借換え前の金利を上回らないことが条件となっているため、金利面では現在の借入よりも不利になることはありません。

また貸金業法では100万円を超える貸付に対しては年率15.0%までの上限金利が定められています。

そのため他社の借入をまとめた結果、100万円を超える借り換えとなれば金利は年率15%まで絶対確実に下がります。

管理人

管理人消費者金融の借換ローンの金利に関しては、現在の借入と同じか、もしくは下がるしかないのです。この点を上手く活用していきましょう。

貸金業法に基づく借換ローンは返済専用ローン

消費者金融の貸金業法に基づく借換ローンには、

- 金利が現在よりも下がる可能性がある

- 総量規制を超えて借りれる

というメリットがあります。

ただしその反面、

- 他社債務の返済以外の資金使途には使えない

- 繰り返しの融資ができない返済専用ローンである

というデメリットもあります。

いつでも気軽に借りれる通常のカードローンのような使い勝手の良さはありません。

毎月一定額の返済は残債がゼロになるまで続きます。

無理なく返済を進めながら、必要な時にはまた借りることも可能

しかし今の借入残高も、これから確実に返済しなければならない借金であることに変わりはないはずです。

- 現在の借金を総量規制対象外の貸金業法に基づく借換ローンに借り換えて毎月確実に返済をすすめる。

- 借り換えで限度額にも総量規制の枠にも余裕ができた他社カードローンを利用することで、結果として総量規制オーバーでお金を借りれるようになる

この方法なら借換ローンによって無理なく返済をすすめながらも、お金が必要な時には総量規制と融資の枠にゆとりが生まれた通常のカードローンで借りることができます。

借り換えなんて面倒くさい!とにかく総量規制オーバーで借りれる消費者金融はどこ?

借り換えなんて面倒くさい!

とにかく今すぐ総量規制オーバーで年収の1/3以上の借り入れが可能な消費者金融がどこなのかを教えてほしい!

確かに借り換えなんかしなくても、新規で年収の1/3以上借りれるところから借りたら済むことです。

自営業や個人事業主などご自分でビジネスを行っている方であれば、ビジネスローンなら消費者金融でも借り換えなしで総量規制を超えた、年収1/3以上の借り入れが行えます。

個人事業者が事業資金などの借入れのため、事業・収支・資金計画を提出し、返済能力があると認められる場合には、上限金額に特段の制約なく、貸金業者からの借入れが可能です。

引用元:総量規制が適用されない場合について|日本貸金業協会

ビジネスローンはアコムやプロミスでも取り扱いがあります。

しかし自分でビジネスを行なっていない会社員、公務員、派遣社員やパート・アルバイトの方は、ビジネスローンを利用することができません。

管理人自営業や個人事業主以外の普通の人が消費者金融で総量規制オーバーの借入をするには、面倒でも貸金業法に基づく借り換えローンを利用しなければなりません。

消費者金融の借り換えローンで総量規制以上に借りている人は実際はどのくらいいるの?

年収の1/3以上の借り入れをするためとはいえ、消費者金融の貸金業法に基づく借換ローンは一体どのくらいの人が利用しているのか、気になるところですね。

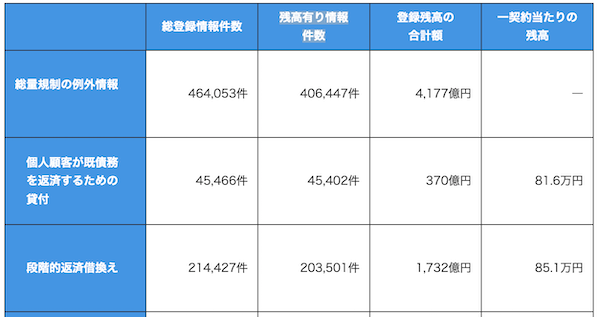

カードローンの審査で必ず照会される指定信用情報機関の一つ、JICC(日本信用情報機構)では、総量規制の例外貸付に関する情報を定期的に公開しています。

| 総量規制の例外情報 | 残高有り 情報件数 | 登録残高の 合計額 | 一契約当たり の残高 |

|---|---|---|---|

| 個人顧客が既債務を 返済するための貸付 | 45,402件 | 370億円 | 81.6万円 |

| 段階的返済借換え | 203,501件 | 1,732億円 | 85.1万円 |

引用元:JICC各種統計データ(2019年2月末時点)

これを見ると、2019年2月末時点での総量規制の例外情報(残高あり)のうち、消費者金融の貸金業法に基づく借換ローンにあたる貸付は、

個人顧客が既債務を返済するための貸付:45,402件

段階的返済借換え:203,501件

となっています。

貸付件数のみのデータですが、借り換えローンで1人で何件も借り入れることは考えにくいです。

ほぼ同数の人が消費者金融から借り換えローンで総量規制オーバーの借入をしていると読み取れます。

2つの貸付を合わせると、消費者金融での借り換えローンにより、全国でおよそ25万人弱の方が総量規制オーバーの借り入れに成功していることになります。

管理人かなり多くの人が消費者金融の貸金業法に基づく借換ローンを利用しているのがわかりますね。

借入が総量規制を超えた、年収の1/3を超えてしまった場合はどうなる?

収入や借入の状況によっては、消費者金融やクレジットカードのキャッシングなど総量規制対象の借入が年収の1/3を超えてしまう場合もあります。

例えば、消費者金融各社で限度額いっぱいまで借りていた方が、失業や転職などで収入が下がってしまったケースが挙げられます。

年収300万円あった方が合計100万円の借入をしていたけど、年収が250万円に下がってしまった。

こんな場合は借入総額が総量規制を超えてしまいますね。

総量規制を超えても一括返済は求められない

消費者金融やキャッシングの合計借入残高が総量規制の年収の3分の1を超えてしまった場合、アコムやアイフルなど金融会社では利用限度額の減額、または借入れを停止することが法律で義務付けられています。

総量規制を超えたことがわかれば、利用限度額が減り、限度額の超過分の借入を返済しないかぎり追加融資や新規の借入もできなくなります。

返済については、総量規制を超えた場合でも通常通り、借入残高に応じた一定額の返済となります。

管理人借入が総量規制を超えたからといって、ただちに一括返済を求められるわけではありません。その点は安心してください。

総量規制でも借りれた!年収3分の1以上の借金を消費者金融でも借りれるケース

収入の減少などにより借入総額が年収の1/3を超えた場合以外でも、消費者金融で総量規制オーバーの年収の1/3以上のお金を借りれるケースがあります。

貸金業法に基づく借換ローン・おまとめローンは総量規制オーバーでも借りれる

消費者金融の中にはアイフルのように、貸金業法に基づく借換ローンを取り扱っているところがあります。

この貸金業法に基づく借換ローンは消費者金融の金融商品であっても総量規制対象外で、年収の1/3以上の金額で融資を受けることもできます。

ただし借換専用の目的ローンですから、通常のカードローンとは異なり資金使途は他社の債務返済のみに限定され、一度借りると後は返済するのみで限度額の範囲内で繰り返しお金を借りることも基本的にはできません。

すでに他社借入がある人がさらに総量規制を超える金額を借りるといった場合には、直接的には利用できません。

借り換えをして、借り換え後の融資枠ができた既存のカードローンで借りることになります。

個人事業主・自営業者向けのビジネスローンは総量規制オーバーでも借りれる

プロミスには自営者カードローン、アコムにはビジネスサポートカードローンという個人事業主や法人代表者向けのカードローンがあります。

こうした事業性融資が行えるカードローンは、事業目的の貸付である場合は総量規制対象ではなく、年収の1/3以上、総量規制以上のお金を借りることもできます。

ただしビジネスローンなので、申込みや審査の際には業務内容がわかる書類や確定申告書の控えなどの提示を求められることが多いです。

自営業や個人事業主として仕事をしている方であれば問題ありませんが、普通のサラリーマンや派遣社員、アルバイトの方などにとってはハードルが高いですね。

勤め先以外で他の副業をしていて、毎年きちんと確定申告をしているような方でない限り審査には通りません。

こちらもただ単に他社借入がある人が、さらに総量規制を超える金額を借りたいような場合には不向きです。

プロミスで総量規制以上借りる方法

プロミスは通常のカードローンキャッシング、レディースキャッシングでは総量規制対象なので、他社借入を含めて年収の1/3を超える借入はできません。

しかしプロミスでは「おまとめローン」「自営者カードローン」も扱っており、このどちらかのローンの利用条件を満たしていれば、審査の結果次第で総量規制オーバーで年収の1/3を超えた借入も可能です。

プロミスのおまとめローンで総量規制以上借りる

プロミスのおまとめローンは融資額は最高300万円まででプロミスの審査により契約額を決定します。

資金使途は他の貸金業者からの借入金返済に限られ、契約後はプロミスから申込者名義で直接借入先にお金を振り込みます。

申込者がおまとめローンの貸付金をいったん預かって、自分で各金融会社に入金することはできません。

お借入先にプロミスがお客さまのお名前でお振込み。(振込手数料0円)

引用元:おまとめローン|消費者金融のプロミス公式サイト

プロミスですでにカードローンを契約している方もおまとめローンへの切り替えを申し込むこともできます。

プロミスのおまとめローンの新規申し込みは、ネットでまず通常のフリーキャッシングを申し込み後、オペレーターからの確認の電話があった際に「他社借入があるのでプロミスのおまとめローンを利用したい」と伝えましょう。

するとおまとめローンの詳しい案内をしてもらえます。

プロミスをすでに利用中の方はプロミスコールに電話で申し込みます。プロミスのおまとめローンはプロミスコールへ電話するか、自動契約機での申し込みにも対応しています。

>>プロミス詳細

プロミスの自営者カードローンで総量規制以上借りる

プロミスの自営者カードローンは最大300万円までの限度額で、生計費および事業費として通常のカードローンのように繰り返し借入ができます。

申し込みには本人確認書類のほか、収入証明書類として前年度の確定申告書、青色申告決算書または収支内訳書が必要です。

そしてさらに事業実態がわかる書類として、営業許可証や請求書・納品書といった書類の提示も求められます。

ご自身できちんとビジネスをされている方なら問題なく用意できる書類ばかりのはずです。

しかしそうでない方が総量規制オーバーでお金を借りたいがために嘘をついて準備できる書類ではありませんね。

申し込み方法はネットで通常のフリーキャッシングを申し込み後、オペレーターからの確認の電話で「自営者カードローンを利用したい」と告げると詳しく案内してもらえます。

プロミスの自動契約機でも申し込みできます。

アコムで総量規制以上借りる方法は?

アコムでもプロミスと同様に、通常のカードローン以外にも個人事業主向けのビジネスローンの取り扱いがあります。

アコムのビジネスサポートカードローンで総量規制以上に借りる

会社勤めではなく、自分で商売やビジネスを行なっている方なら、アコムのビジネスサポートカードローンを利用することで総量規制以上にお金を借りることもできます。

限度額は最高300万円まで、実質年率12.0%~18.0%で借入が可能です。

申込ができるのは業歴1年以上の個人事業主の方でアコムが定める基準を満たす方になります。

ただし1人会社でも法人化していて法人代表となっている方は申込みできません。

申込に必要な書類は本人確認書類のほか、直近の確定申告書B(第一表)で税務署の収受日付が押印されたものが必要です。

さらに100万円以上の借入を希望する場合は青色申告決算書、収支内訳書の写しなども必要です。

申込方法については、すでにアコムのカードローンを利用している方、すでに総量規制いっぱいまでの借入がある方は、まず電話でアコムに連絡して申し込みに必要な書類や契約方法について指示を受けてください。

どちらにも該当しない方はパソコンやスマホから申し込みができます。

審査の甘い中小の消費者金融なら年収の1/3以上、総量規制を超えた金額でも借りれるの?

アコムやプロミスなど大手の消費者金融系カードローンではおまとめやビジネスローンでなければ総量規制オーバーでの借入は難しいのは先に述べた通りです。

一方、アコムのような大手ではなく、中小の消費者金融や街金であれば総量規制以上にお金を借りれるのではないか?

そう考えるのも当然ですね。中小の消費者金融は大手に比べて審査に融通がきくのが最大のメリットです。

しかし残念ながら、中小の消費者金融でも総量規制に関しては全く融通が利きません。

すでに貸金業者から年収の1/3に相当する金額を借りている方は、通常のキャッシングを契約するのは不可能です。

中小の消費者金融であっても、総量規制以上に融資を行なうと貸金業法に違反することになり、営業の許認可を停止させられる恐れがあるのです。

銀行カードローンで総量規制以上借りていても借りれるの?

銀行カードローンの借入を含めるとすでに総量規制で定める年収の3分の1以上のお金を借りている方もいると思います。

年収300万円の人は総量規制で100万円以内の借入ができますが、銀行カードローンで80万円、消費者金融で50万円を借りていると借入は合計130万円になり、年収の3分の1を超えています。

しかし銀行カードローンは総量規制を定めている貸金業法ではなく、銀行法で管理されるローンなので、銀行カードローンは総量規制対象外の扱いです。

銀行カードローンの借入を含めると年収の3分の1を超える借入になってしまう方も、総量規制の対象である消費者金融とクレジットカードのキャッシングでの借入が年収の3分の1以内に収まっていれば問題ありません。

専業主婦でも総量規制以上にお金を借りれるの?

以前は銀行カードローンの中には専業主婦の方への融資を行っているところもありましたが、現在は専業主婦への融資を大っぴらに宣伝するところはほとんどありません。

銀行カードローンでも借りれなくなってしまった現在、専業主婦でさらに現在借金があり総量規制を超えた借入をしたいとなると、残念ながら借りられる消費者金融はありません。

配偶者にあたる旦那様の同意書があれば借りられるキャッシングエニーのような中小消費者金融もあります。

しかしすでに借金のある専業主婦は金融会社からみた属性としては最低ランクなので、審査通過は難しいでしょう。

金融会社からお金を借りる以外の資金調達を考えるのがおすすめです。

総量規制によってヤミ金被害が増えている現実。

総量規制によってどこからもお金が借りれないため、違法業者と知りつつヤミ金に手を出す人が増えています。

警察庁によるヤミ金がらみの検挙件数は年々増加しており、総量規制の実施前から予想されていたことではありますが、ヤミ金に関わってしまう人が残念ながら後を断ちません。

| 平成23年 | 平成24年 | 平成25年 | 平成26年 | 平成27年 | |

|---|---|---|---|---|---|

| 無登録・高金利事犯 | 254件 | 190件 | 168件 | 151件 | 140件 |

| ヤミ金融関連事犯 | 112件 | 135件 | 173件 | 271件 | 302件 |

| 小計 | 366件 | 325件 | 342件 | 422件 | 442件 |

参照:平成28年警察白書統計資料 2-13闇金融事犯等の事犯別検挙状況(平成23〜27年)より

ヤミ金は違法業者なので、ヤミ金から借りたお金は原則として返済義務がありません。

そのため最初から「借りパク」するつもりでヤミ金に接触し、お金を借りれるだけ借りると返済せずにすぐ警察や闇金対応の弁護士・司法書士の下に駆け込む強者も中にはいるようです。

しかし普通の人はそのようなことは怖くてできませんよね。

総量規制によってお金を借りるのが簡単ではなくなっているからと、安易にヤミ金に手を出してはいけません。

もしすでにヤミ金からお金を借りてしまい関係を断つのに苦労している人は、闇金対応の弁護士・司法書士に相談するのがおすすめです。

電話一本でヤミ金からの取り立てをストップさせることもできます。依頼料もヤミ金に払う利息や被害に比べたら安いものです。

総量規制オーバーで借りれる消費者金融より、他の方法が近道な場合も

総量規制の対象となっているのは、貸金業法の下で管理されている貸金業者の貸付と、クレジットカード会社のキャッシングです。

この2つからの借入が総額で年収の3分の1に達すると、総量規制により消費者金融やクレジットカードのキャッシングによる借入はできなくなります。

しかし、逆に言えば「消費者金融」「カード会社のキャッシング」以外の借金は総量規制には含まれません。

総量規制オーバーで借りれる消費者金融を探すよりも、総量規制対象になっていない借入先や資金調達の方法を考える方が近道な場合もあります。

銀行カードローンからの借入はもちろん総量規制対象外ですし、消費者金融でも貸金業法に基づく借換ローンやおまとめローンなどは総量規制対象外になっている場合があります。

またクレジットカード会社のリボ払い、ショッピング分割払いなども総量規制対象にはなっていません。

そこで例えばクレジットカードのショッピング枠を使って購入した品物をメルカリで転売したりすれば、ひとまず現金を手にいれることも可能なはずです。中には詳しい分野の目利きなどにより、購入した金額以上の利益を上げる人もいるでしょう。

総量規制で借りれない。総量規制オーバーで借りれる消費者金融はどこか?と消費者金融でお金を借りることばかりに目を向けるのではなく、他の方法や手段も考えてみてくださいね。

結論。総量規制オーバーで借りれる貸金業法に基づく借換ローンはどこがいいか

貸金業法に基づく借換ローンはどこがいいのか。大手消費者金融で取り扱っている借換ローンをまとめてみました。

| 貸金業法に基づく借換ローン | 実質年率 | 借り換え可能な借金 |

|---|---|---|

| プロミス おまとめローン | 6.3%~ 17.8% | 他社消費者金融での借入 クレジットカードのキャッシングでの借入 |

| アイフル かりかえMAX | 3.0%~ 17.5% | 他社消費者金融での借入 クレジットカードのキャッシングでの借入 銀行カードローンでの借入(※1) クレジットカードのショッピングリボ払いの残債(※1) |

※1:貸金業法施行規則第10条の23第1項第1号に基づく借り換えの場合に可能

大手で借換ローンの取り扱いがある2社、プロミス、アイフルで比較すると、アイフルのかりかえMAXが最高金利が年率17.5%と3つの中で最も金利が低いです。

既存の他社借入のうちの1社だけを借り換えるといった場合は、100万円以下の借り換えになることが多いですから、通常のカードローンよりも金利の低いアイフルは金利面でも有利となります。

また、アイフルの借り換えMAXは借り換えができる借金の種類も多いです。

これはプロミス、アイフルの中ではアイフルのみが貸金業法施行規則第10条の23第1項第1号に基づく借り換え(個人顧客が既債務を返済するための貸付)を取り扱っているためです。

アイフルの借り換えMAXは、他社の借り換えローンよりも

- 金利が下がる可能性がある

- 借り換え可能な借金の種類が多い

というメリットがあります。

大手消費者金融の貸金業法に基づく借換ローンなら、当サイトではアイフルの借り換えMAXを一番おすすめします。

すでにアイフルで借入がある方は、アイフル契約者専用の借り換えローン「おまとめMAX」を利用できます。

総量規制オーバーで年収の3分の1以上借りれると「借りすぎて借金の総額が増えてしまう」可能性もあります。

様々な事情から一時的ではあるけど総量規制オーバーでどうしてもお金を借りたい方は、これまで以上に収入と返済のバランスをうまくとり、十分な資金計画を立てて利用するようにしましょう。

年率3.0〜17.5%。大手で唯一、クレカのリボ払い残高と銀行カードローンでの借金の借り換えも可能。ネットで通常のローン申し込み後、オペレーターからの電話着信時に「他社からの借り換えのため、借り換えMAXに申し込みたい」と告げると詳しく案内してもらえます。。